VESNICA POMENIRE – Parchetul General a ingropat de tot proiectul de recurs in interesul legii inceput acum 2 ani, care ar fi protejat zeci de mii de romani de abuzurile instantelor in procesele cu bancile. PICCJ a luat aproape cu copy-paste raspunsul trimis Luju in martie 2019: „Chestiunea se afla in continuare in curs de solutionare”. Parchetul se scuza ca ar munci, dar mai intai asteapta pronuntarea CJUE intr-un dosar ce ar putea face istorie (Document)

Scris de: Valentin BUSUIOC |  |

|

Ne-ar fi placut sa va aducem vesti bune despre proiectul de recurs in interesul legii privind procesele legate de conversia creditelor din franci elvetieni in lei, pe care Parchetul de pe langa Inalta Curte de Casatie si Justitie – condus de Procurorul General Bogdan Licu (foto) – a promis ca-l va finaliza in jurul datei de 27 februarie 2019, dar nici pana astazi n-a fost sa fie.

Ne-ar fi placut sa va aducem vesti bune despre proiectul de recurs in interesul legii privind procesele legate de conversia creditelor din franci elvetieni in lei, pe care Parchetul de pe langa Inalta Curte de Casatie si Justitie – condus de Procurorul General Bogdan Licu (foto) – a promis ca-l va finaliza in jurul datei de 27 februarie 2019, dar nici pana astazi n-a fost sa fie.

La ultima intrebare pe aceasta tema, trimisa de Lumea Justitiei catre PICCJ in 12 decembrie 2019, Parchetul General a raspuns cinci zile mai tarziu, luand aproape cu copy-paste textul din luna martie a anului trecut si informandu-ne ca inca munceste la proiectul de RIL de care ar urma sa beneficieze circa 20.000 de romani (conform unor estimari neoficiale). Este vorba despre propunerea de recurs in interesul legii vizand uniformizarea practicilor instantelor in ceea ce priveste:

- admisibilitatea cererilor de stabilire pe cale judiciara a conversiei creditului din franci elvetieni (CHF) in RON;

- interpretarea si aplicarea dispozitiilor art. 4 din Legea nr. 193/2000, in ceea ce priveste caracterul abuziv al clauzei privind suportarea riscului valutar de catre imprumutat;

- interpretarea si aplicarea dispozitiilor art. 1271 din Codul civil, in ceea ce priveste aplicarea teoriei impreviziunii in ipoteza contractelor de credit incheiate anterior Codului civil (detalii aici si aici).

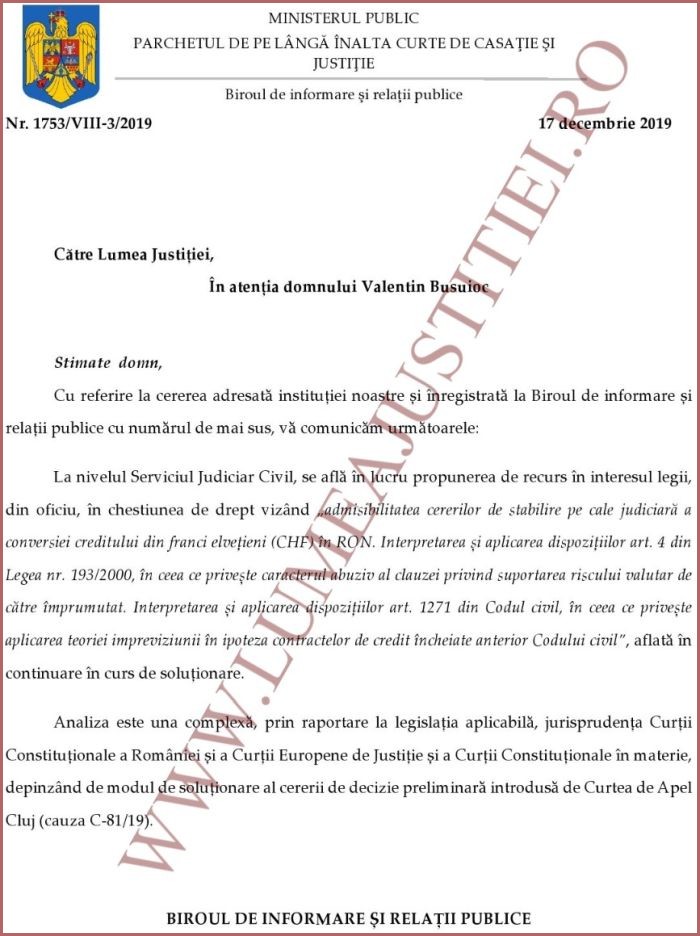

Iata mai intai raspunsul PICCJ din 12 decembrie 2019 (vezi facsimil 1):

„La nivelul Serviciul Judiciar Civil, se afla in lucru propunerea de recurs in interesul legii, din oficiu, in chestiunea de drept vizand „admisibilitatea cererilor de stabilire pe cale judiciara a conversiei creditului din franci elvetieni (CHF) in RON. Interpretarea si aplicarea dispozitiilor art. 4 din Legea nr. 193/2000, in ceea ce priveste caracterul abuziv al clauzei privind suportarea riscului valutar de catre imprumutat. Interpretarea si aplicarea dispozitiilor art. 1271 din Codul civil, in ceea ce priveste aplicarea teoriei impreviziunii in ipoteza contractelor de credit incheiate anterior Codului civil”, aflata in continuare in curs de solutionare.

Analiza este una complexa, prin raportare la legislatia aplicabila, jurisprudenta Curtii Constitutionale a Romaniei si a Curtii Europene de Justitie si a Curtii Constitutionale in materie, depinzand de modul de solutionare al cererii de decizie preliminara introdusa de Curtea de Apel Cluj (cauza C-81/19)”.

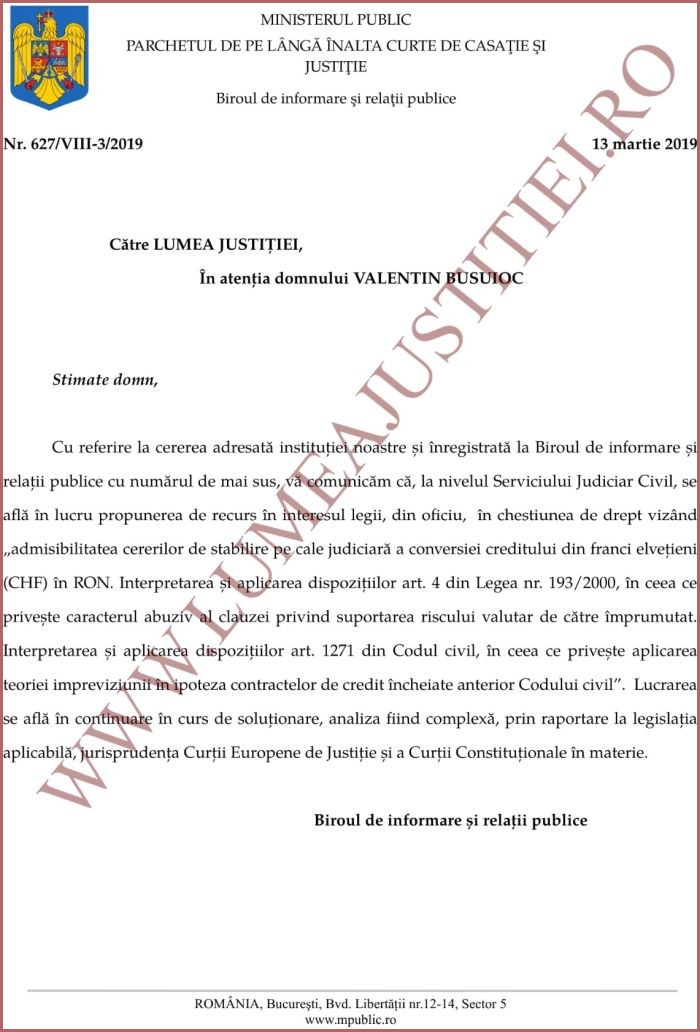

Reluam raspunsul Parchetului General din 13 martie 2019 (vezi facsimil 2):

„La nivelul Serviciului Judiciar Civil, se afla in lucru propunerea de recurs in interesul legii, din oficiu, in chestiunea de drept vizand 'admisibilitatea cererilor de stabilire pe cale judiciara a conversiei creditului din franci elvetieni (CHF) in RON. Interpretarea si aplicarea dispozitiilor art. 4 din Legea nr. 193/2000, in ceea ce priveste caracterul abuziv al clauzei privind suportarea riscului valutar de catre imprumutat. Interpretarea si aplicarea dispozitiilor art. 1271 din Codul civil, in ceea ce priveste aplicarea teoriei impreviziunii in ipoteza contractelor de credit incheiate anterior Codului civil'.

Lucrarea se afla in continuare in curs de solutionare, analiza fiind complexa, prin raportare la legislatia aplicabila, jurisprudenta Curtii Europene de Justitie si a Curtii Constitutionale in materie”.

Dureroasa hiba a vechiului Cod civil

Amintim pe scurt ca pana la 1 octombrie 2011 (cand a intrat in vigoare actualul Cod civil), functionase, inca din 1 decembrie 1865, Codul civil al lui Alexandru Ioan Cuza. Vechiul act normativ nu reglementeaza expres situatiile de impreviziune (cuprinse insa in noul cod). Astfel, exista un haos general in materie de hotarari judecatoresti pronuntate in procesele clienti versus banci. Prima data cand PICCJ a vorbit despre salutarul RIL a fost in ianuarie 2018, intr-un raspuns pentru Profit.ro. In luna decembrie a aceluiasi an, la solicitarea Luju.ro, Parchetul General a precizat si un orizont de timp pentru finalizarea lucrarii: „in jurul datei de 27 februarie 2019”. In schimb, la a doua adresa trimisa de noi, PICCJ a raspuns pe 13 martie 2019, dar n-a mai dat niciun termen-limita, multumindu-se doar sa ne informeze ca isi continua munca. Mai tarziu, in decembrie, a precizat ca asteapta o hotarare din partea Curtii de Justitie a Uniunii Europene.

Intre timp, Dumnezeu cu mila. Cate bordeie, atatea obiceie

Din martie pana in decembrie 2019, s-a intamplat ceva extrem de important: a ajuns pe masa Curtii de Justitie a Uniunii Europene dosarul la care face referire PICCJ in ultimul paragraf din cel mai recent raspuns (C-81/19, cunoscut drept „cauza Serban”), care, in situatia unei solutii favorabile, va face istorie in materie de jurisprudenta privind inghetarea cursului valutar la momentul incheierii contractelor de credit (indiferent de moneda avuta in vedere). Cel mai probabil, cauza Serban va fi solutionata de CJUE pana la sfarsitul acestui an.

Totusi, subliniem ca o eventuala solutie favorabila consumatorilor din partea CJUE nu va insemna automat ca acestia vor castiga pe banda rulanta in instantele romanesti. Cand Curtea de Justitie a Uniunii Europene pronunta o decizie, o face interpretand un act de la nivelul UE (de regula, o directiva europeana). Sigur ca acel act trebuie transpus in legislatiile nationale ale statelor-membre. Corolar, in momentul in care CJUE da o interpretare, aceasta este obligatorie pentru instantele nationale.

Cu toate acestea, modalitatea in care se aplica interpretarea le revine instantelor nationale. Iar aici intervine un urias grad de arbitrariu, in lipsa unei practici unitare. Cel putin pana in acest moment, cele mai multe instante romanesti le-au pus bete-n roate consumatorilor, nemaiintrand pe fondul chestiunii de inghetare a cursului, pe urmatoarea logica: nu ajungem sa discutam despre obligatia de informare din partea bancilor, cata vreme dosarele pica din cauza nominalismului monetar (despre care puteti citi mai jos). Cauza Andriciuc a atins foarte superficial subiectul inghetarii (concentrandu-se, in schimb, asupra obligatiei de informare), motiv pentru care suspansul este extrem de ridicat cu privire la solutia din dosarul Serban.

Dezirabila practica unitara nu poate fi obtinuta decat printr-un recurs in interesul legii – ceea ce face ca sperantele debitorilor fata de RIL-ul PICCJ sa fie pur si simplu uriase. Altfel spus: chiar daca CJUE se pronunta in sens favorabil consumatorilor, asa ceva nu va impiedica instantele romanesti sa aplice dupa bunul plac decizia CJUE. De aceea este necesar un recurs in interesul legii. Sigur ca si acest RIL risca sa fie unul care sa-i sufoce pe consumatori sau care pur si simplu sa se dovedeasca neconstitutional, in ipoteza in care cineva il va ataca la CCR. Din acest motiv, Parchetul General trebuie sa-l trateze cu maxima seriozitate.

Toti ochii pe CJUE!

Pentru a intelege dosarul Serban, trebuie mai intai sa spunem cateva cuvinte despre altul, complementar cu cel de fata. Ambele cauze au in vedere contracte de credit incheiate in franci elvetieni. (Va vom prezenta succint importanta cruciala a celor doua spete, urmand sa relevam detaliile tehnice la momentul pronuntarii in cauza Serban.)

Primul dosar care a facut istorie la CJUE este asa-numita „cauza Andriciuc” (C-186/16 – gasiti aici motivarea), nascuta dintr-un proces aflat pe rolul unor instante romanesti, dupa ce Ruxandra Paula Andriciuc si alti debitori dadusera in judecata Banca Romaneasca. La 20 septembrie 2017, Curtea de Justitie a Uniunii Europene a pronuntat o hotarare potrivit careia bancile au obligatia sa-si informeze cat se poate de clar clientii nu doar cu privire la clauzele contractuale, ci si in legatura cu consecintele acestor clauze. Totusi, acest dosar a produs o oarecare dezamagire in randurile consumatorilor, dar nu prin textul in sine, ci din cauza ca debitorii isi facusera sperante fara legatura cu realitatea.

Mai precis, consumatorii se asteptau ca in dosarul Andriciuc, CJUE sa se pronunte pentru inghetarea cursului. Or, nu aceasta era miza. In schimb, Curtea de Justitie a UE, in decizia respectiva, vorbeste despre obligatia bancilor de a-si informa corect si clar clientii, astfel incat sa inteleaga chiar si consumatorii care nu au tangente cu domeniul economic sau juridic. Mai mult: potrivit aceleiasi decizii din dosarul Andriciuc, consumatorii trebuie sa inteleaga si consecintele juridice ale contractelor pe care ei le semneaza cu bancile.

De cealalta parte, inghetarea propriu-zisa a cursului valutar este tocmai miza celei de-a doua spete, izvorate dintr-un dosar in care sotii Ion si Cecilia Serban se judeca in Romania cu Banca Transilvania, cerand instantelor sa oblige institutia de credit la inghetarea cursului de schimb de la momentul incheierii contractului. La fond, Tribunalul Cluj a inghetat cursul la valoarea istorica plus 10% (fiindca la mijloc era o anumita clauza contractuala – nu intram acum in detalii). In schimb, Curtea de Apel Cluj a sesizat CJUE cu o serie de trei intrebari preliminare legate de inghetarea cursului. Intre timp, CA Cluj a suspendat procesul pana la primirea raspunsurilor din partea instantei europene. Foarte important de precizat este ca imediat dupa aceea, numeroase instante din Romania – inclusiv curti de apel si chiar Inalta Curte de Casatie si Justitie – au suspendat o serie de procese legate de inghetarea cursului, asteptand raspunsurile CJUE.

Nominalismul monetar, bata-l vina!

Toata aceasta tevatura cu CJUE si inghetarea cursului a pornit din cauza ca majoritatea covarsitoare a instantelor romanesti interpreteaza in defavoarea consumatorului un principiu din vechiul si noul Cod civil: principiul nominalismului monetar. Acesta dicteaza ca daca tu, debitor, ai luat – sa spunem – un credit franci elvetieni, atunci oricat de mare ar fi cresterea sau descresterea acestei monede in raport cu leul, tu trebuie sa-i platesti bancii la scadenta tot franci elvetieni. Ei bine, instantele din Romania pretexteaza ca din cauza acestui principiu, ele nu pot sa procedeze la inghetarea cursului de schimb. Or, in ceea ce-i priveste pe sotii Ion si Cecilia Serban, Curtea de Apel Cluj a intrebat CJUE daca principiul nominalismului monetar este sau nu o bariera in calea inghetarii cursului de schimb. In ipoteza unei decizii CJUE favorabile debitorilor, aceasta bariera ar trebui sa fie eliminata.

In plus, pentru ca o instanta din Romania sa declare abuziva acea clauza legata de nominalismul monetar si sa inghete cursul de schimb la nivelul de la incheierea contractului, ar trebui ca acea instanta autohtona sa mai constate ca respectivul consumator nu a fost informat cu privire la riscurile aferente contractului de credit. Iar aici exista cauza Andriciuc, pe care cauza Serban ar trebui s-o completeze, prin interpretarea pe care ar trebui s-o dea CJUE. Mai precis, scenariul favorabil este cel in care Curtea de Justitie a Uniunii Europene se va pronunta in sensul ca principiul nominalismului monetar nu poate constitui o bariera in calea inghetarii cursului de schimb.

Daca interpretarea CJUE va fi una favorabila consumatorilor, atunci este de asteptat ca din ce in ce mai multe instante din Romania sa procedeze la inghetarea cursului de schimb. Astazi, pe de alta parte, practica instantelor este aproape total favorabila bancilor. Deci am putea asista la o schimbare de practica judiciara in favoarea consumatorilor. Totusi, instantele nu sunt obligate sa le dea automat dreptate consumatorilor. De aceea este necesar un recurs in interesul legii: pentru unificarea practicii judiciare.

In incheiere, nu putem decat sa spunem ca asteptam cu maxim interes solutia CJUE din dosarul Serban. In plus, subliniem ca bataile de cap nu se vor opri acolo, chiar si in eventualitatea in care CJUE va tine cu debitorii. Pur si simplu deoarece ramane ca practica instantelor sa fie unificata printr-un recurs in interesul legii, pe care doar Parchetul General il poate promova. La randul lui, acest recurs poate sau nu sa fie admis de catre Inalta Curte de Casatie si Justitie. Chiar daca va fi admis, exista riscul ca intr-un final el sa pice la CCR. De aceea, va fi vital ca PICCJ sa trateze RIL-ul cu maxima responsabilitate, mai ales daca tinem cont ca jurisprudenta de pana acum a Curtii Constitutionale a Romaniei nu a fost tocmai prietenoasa cu debitorii.

Adauga comentariu

DISCLAIMER

Atentie! Postati pe propria raspundere!

Inainte de a posta, cititi aici regulamentul: Termeni legali si Conditii

Comentarii

# Pintea 14 January 2020 20:34

+2

14 January 2020 20:34

+2

# ?????? 16 January 2020 01:42

0

16 January 2020 01:42

0